5.7 Weerstandsvermogen en risicobeheersing

Algemeen

Terug naar navigatie - 5.7 Weerstandsvermogen en risicobeheersing - AlgemeenHet weerstandsvermogen van de gemeente geeft inzicht in haar capaciteit om onverwachte financiële tegenvallers op te vangen. Dit omvat onder meer het opstellen van richtlijnen voor het kwantificeren van risico's, het bepalen van de benodigde weerstandscapaciteit in verhouding tot deze risico's, en het vaststellen van de gewenste minimumomvang van de algemene reserve.

Definities

- Weerstandsvermogen: Het vermogen van de gemeente om onverwachte financiële tegenvallers op te vangen, zodat zij haar taken kan blijven uitvoeren.

- Weerstandscapaciteit: De beschikbare middelen waarmee de gemeente onverwachte tegenvallers kan dekken.

- Onbenutte belastingcapaciteit: Het bedrag waarmee de belastingen maximaal kunnen worden verhoogd volgens de normen van een artikel 12-aanvraag. In geval van een onverwachte tegenvaller kan dit bedrag nog als belastingverhoging worden doorgevoerd.

- Onvoorzien: Het in de begroting opgenomen bedrag voor onvoorziene uitgaven.

Gewenste hoogte van de weerstandscapaciteit

Terug naar navigatie - 5.7 Weerstandsvermogen en risicobeheersing - Gewenste hoogte van de weerstandscapaciteitDe uitgangspunten voor het berekenen van het weerstandsvermogen en risicomanagement voor Oldambt en de gewenste hoogte van de weerstandscapaciteit worden hieronder benoemd. Het proces start met het in kaart brengen van de risico's. Vervolgens wordt de omvang van elk risico (netto verwachte omvang) bepaald, evenals de kans dat dit risico daadwerkelijk optreedt (waarschijnlijkheid).

Mogelijke risico´s:

Een inventarisatie van de te dekken risico’s bij de bepaling van de benodigde weerstandscapaciteit omvat zowel incidentele als structurele risico's.

1. Incidentele risico’s

Grote projecten

Bij grote projecten bestaat het risico dat de uitgaven de begroting overschrijden en/of dat de inkomsten tegenvallen. De verwachte resterende kredietruimte per 31 december 2025 voor alle lopende projecten bedraagt circa € 54,7 miljoen. Dit omvat onder andere de projecten Poort van Winschoten, nieuwbouw OVO Tweemaster en BBS Maranatha, vervangen armaturen openbare verlichting, rehabilitatie lus Beerta-Nieuw Beerta, Sloop St. Lucasziekenhuis, Woningbouw binnenstad Winschoten, Centrum Winschoten Langestraad-Noord, en investeringen in riool, wegen en bruggen. Voor sommige van deze projecten ontvangen we ook bijdragen van derden. Het risico is gemiddeld ingeschat op 15%, gezien de huidige omstandigheden. Door de inzet van project control worden risico’s tijdig gesignaleerd en beheerst. Aangezien we de risico’s met een zekerheidsfactor van 90% willen afdekken, is een weerstandscapaciteit van circa € 7,4 miljoen vereist.

Naast de hiervoor genoemde projecten zijn er ook aanzienlijke investeringen verbonden aan het Nationaal Programma Groningen (NPG), Nij Begun, de Regio Deal 2.0 en het Volkshuisvestingsfonds. Vanuit het NPG is een totaalbedrag van € 30,0 miljoen beschikbaar gesteld, waarvan inmiddels € 17,0 miljoen is aangevraagd. Hiervan is nog circa € 10,0 miljoen beschikbaar.

In het kader van het programma Nij Begun zal zo'n € 36,0 miljoen richting Oldambt stromen voor de periode tot en met 2030. Hiervan zal in 2026 naar verwachting circa € 14,0 miljoen worden uitgekeerd aan de gemeente Oldambt. Voor de Regio Deal 2.0 en het Volkshuisvestingsfonds is de gemeente Oldambt aangewezen als penvoerder. In 2026 zijn hiervoor respectievelijk € 7,0 miljoen en € 6,0 miljoen beschikbaar. Ondanks de omvang van deze budgetten blijven de financiële risico’s beperkt, omdat de meeste projecten volledig worden gesubsidieerd. Daarom wordt in deze paragraaf volstaan met een vermelding van het risico.

Overige risico’s

Naast de bovengenoemde risico's heeft de droogte van de afgelopen zomers schade veroorzaakt aan wegen. Beperkte financiële middelen voor het onderhoud van kapitaalgoederen, de gevolgen van PFAS, de energietransitie en klimaatveranderingen leiden eveneens tot knelpunten. Demografische ontwikkelingen en hun impact op fusies in het openbaar en bijzonder onderwijs vormen een bijkomend risico. Hoewel de financiële impact van deze knelpunten niet volledig is gekwantificeerd, is duidelijk dat het om meerdere miljoenen euro's kan gaan. Het exacte moment waarop dit echt noodzakelijk wordt en de veiligheid van de burger raakt, is echter onbekend.

Daarnaast zijn er op nationaal en bovenregionaal niveau plannen voor doorontwikkeling van de jeugdhulpplus. De plannen voor de doorontwikkeling van de jeugdhulpplus kennen twee sporen, die parallel ontwikkeld worden: Opbouw van nieuwe alternatieve (kleinschalige) vormen, waarbij de jongere zoveel mogelijk in of dichtbij de eigen thuissituatie hulp ontvangt; en Afbouw van het aantal gesloten plaatsen. De financiële gevolgen hiervan kunnen nog niet worden ingeschat.

2. Structurele risico’s

Herziening financiering gemeenten

Het Rijk werkt aan een nieuwe opzet voor de financiering van gemeenten, de impact daarvan is doorgeschoven naar 2028. De algemene uitkering voor dat jaar ligt echter al aanzienlijk lager dan in 2027. Dit lagere bedrag is reeds verwerkt in de begroting, waardoor het risico momenteel beperkt is en daarom niet in de berekeningen is meegenomen.

Inflatie en loonontwikkeling

De inflatie en loonontwikkeling is inmiddels weer wat genormaliseerd, om die reden is dat dan ook niet meer als risico benoemd.

Algemene risico’s

Binnen de gemeentelijke bedrijfsvoering zijn er altijd risicofactoren aanwezig, met name op het gebied van sociale open-einde-regelingen, aanbestedingen, fiscale wetgeving (BTW, loonheffing, VPB), verbonden partijen, tekorten in WSW-bedrijven, verliezen op garantstellingen, en claims van derden. De aanzienlijke tekorten in het sociale domein (jeugd en WMO) van de afgelopen jaren dragen bij aan een grotere mate van onzekerheid. Voor het volledige begrotingsdeel is structureel gekeken naar waarschijnlijkheden en zekerheden, wat heeft geleid tot een benodigde weerstandscapaciteit van € 12,1 miljoen.

Bovenstaande risico’s zijn samengevat in onderstaande tabel:

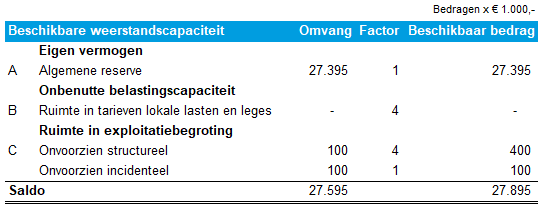

Beschikbare weerstandscapaciteit

Terug naar navigatie - 5.7 Weerstandsvermogen en risicobeheersing - Beschikbare weerstandscapaciteitDe weerstandscapaciteit bestaat uit vooral de algemene reserve:

Toelichting:

A. Algemene reserves, deze reserves zijn vrij besteedbaar.

B. Ruimte in tarieven lokale lasten en leges, onze OZB-tarieven bieden geen ruimte in vergelijking met de door de VNG gehanteerde genormeerde tarieven. De rioolheffing en afvalstoffenheffing zijn reeds kostendekkend.

C. Onvoorzien, in de begroting en meerjarenraming is jaarlijks € 200.000 gereserveerd voor onvoorziene uitgaven. Dit bedrag kan ook worden ingezet voor de benodigde weerstandscapaciteit.

Conclusie:

De gemeente Oldambt beschikt in 2026 over voldoende weerstandsvermogen.

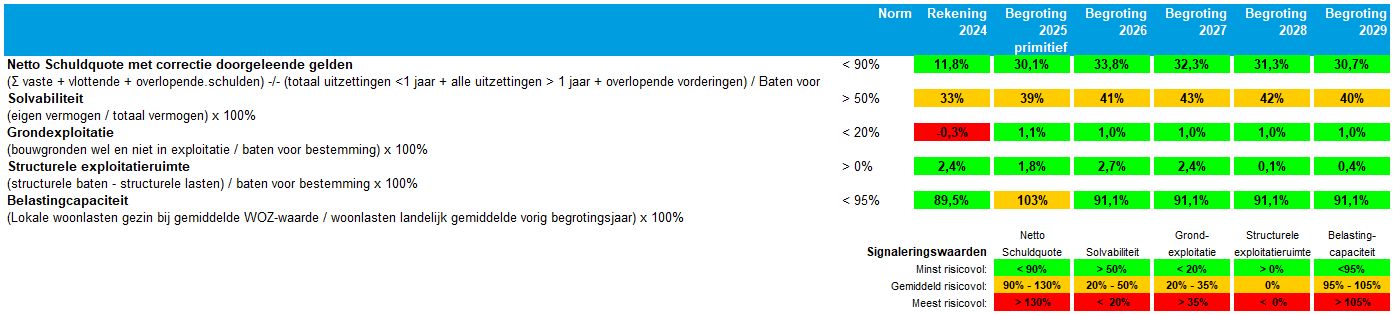

Financiële kengetallen

Terug naar navigatie - 5.7 Weerstandsvermogen en risicobeheersing - Financiële kengetallenAls sturingsinstrument worden diverse (wettelijke) kengetallen gebruikt. Samen geven deze financiële kengetallen een beeld van de financiële situatie en ontwikkelingen van de gemeente. De publicatieplicht en de berekeningsmethoden zijn vastgelegd in het (BBV), waardoor de cijfers vergelijkbaar zijn met andere gemeenten.

Wat zeggen ons de financiële kengetallen ?

- Netto schuldquote: Dit kengetal biedt inzicht in de hoogte van de gemeentelijke schuldenlast ten opzichte van de eigen middelen. Het geeft een indicatie van de mate waarin rentelasten en aflossingen drukken op de exploitatie. Een lager percentage duidt op een gunstigere situatie.

- Netto schuldquote gecorrigeerd voor verstrekte leningen: Aangezien er onzekerheid kan bestaan over de terugbetaling van leningen, wordt dit kengetal zowel inclusief als exclusief doorgeleende gelden berekend. Het geeft inzicht in het aandeel van de verstrekte leningen in de exploitatie en wat dit betekent voor de schuldenlast. Hoe lager het percentage, hoe beter.

- Solvabiliteit: Dit kengetal toont de mate waarin de gemeente in staat is haar financiële verplichtingen na te komen. Een hoger percentage betekent een betere financiële weerbaarheid en biedt een soort vooruitblik op de toekomstige stabiliteit.

- Grondexploitatie: De boekwaarde van de grondvoorraden moet worden terugverdiend bij de verkoop. Grondexploitatieprojecten kennen vaak lange looptijden, waarbij inkomsten pas in de toekomst worden gegenereerd, wat hogere rentekosten en risico’s met zich meebrengt. Hoe lager dit cijfer, hoe beter.

- Structurele exploitatieruimte: Dit cijfer helpt bij het beoordelen hoeveel structurele ruimte de gemeente heeft om de eigen lasten te dragen. Het geeft aan in hoeverre structurele stijging van baten of daling van lasten nodig is om deze lasten te dekken. Als het cijfer negatief is, biedt de begroting onvoldoende ruimte om structurele lasten te dragen. Een positief cijfer is gunstig.

- Belastingcapaciteit: Dit kengetal vergelijkt de belastingdruk in de gemeente met het landelijk gemiddelde. Een laag percentage betekent dat de gemeente meer belastinginkomsten kan genereren als beleidskeuze. Hoe lager, hoe beter de ruimte om belasting te verhogen zonder boven het gemiddelde uit te komen.

A. Weerbaarheid (kengetallen 1 t/m 3): Dit geeft aan of de gemeente financieel tegen een stootje kan.

B. Wendbaarheid (kengetallen 4 t/m 6): Dit toont hoe snel de gemeente zich kan aanpassen aan veranderende omstandigheden.

-Netto schuldquote

De netto schuldquote is met resp. 33,8% ten opzichte van de jaarrekening 2024 relatief hogere geworden. Dit heeft met name te maken met het nog steeds hoge verwachte bedrag van ongeveer € 40,0 miljoen aan liquide middelen op onze bankrekening van het Rijk (schatkist). Dit is het gevolg van het op voorhand ontvangen van projectgelden voor bijvoorbeeld het Nationaal Programma Groningen (NPG) en het vroegtijdig afsluiten van de projectinvestering ‘Poort van Winschoten’ voor € 24,0 miljoen. Deze laatste in verband met een zeer gunstige rentestand. Door bovenstaande zijn onze tegoeden bij de bank erg positief, waardoor we op (beduidend) lagere percentage schuldquote uitkomen.

Daarnaast zijn de afgelopen jaren geen langlopende geldleningen meer afgesloten, terwijl de aflossingen op de afgesloten leningen gewoon doorgaan. Dit heeft als gevolg dat het bedrag van de opgenomen leningen (vast schulden) de komende jaren behoorlijk zal afnemen. Beide variabelen hebben grote invloed op het berekende percentage van de netto schuldquote. In zijn algemeenheid kunnen we zeggen dat de rentekosten op de leningen beheersbaar zijn en volledig worden opgevangen binnen het begrotingsresultaat. Door spreiding in aangetrokken en nog aan te trekken leningen beperken wij het risico van rentestijgingen. De verwachting is dat er in 2025 geen langlopende geldleningen worden aangetrokken.

-Solvabiliteit

De verhouding tussen eigen vermogen en schulden (solvabiliteitsratio) is welliswaar gemiddeld risicovol en ligt onder de norm, de verwachting is dat deze in 2026 en meerjarig ongeveer op hetzelfde niveau zal blijven.

-Structurele exploitatieruimte

Voor het begrotingsjaar 2026 wordt een structureel begrotingsoverschot in de exploitatieruimte verwacht. Vanaf 2028 zal de eploitatieruimte minimaal zijn.

-Belastingscapaciteit

Daarnaast is het ook mogelijk om meer structurele opbrengsten te generen door bijvoorbeeld (beperkte) belastingverhogingen in te voeren. Dit kengetal geeft aan welke ruimte wij hebben ten opzichte van Nederland.