5.5 Lokale heffingen

In gevolge hoofdstuk XV van de Gemeentewet is de raad van de gemeente bevoegd verordeningen vast te stellen op grond waarvan gemeentelijke belastingen kunnen worden geheven.

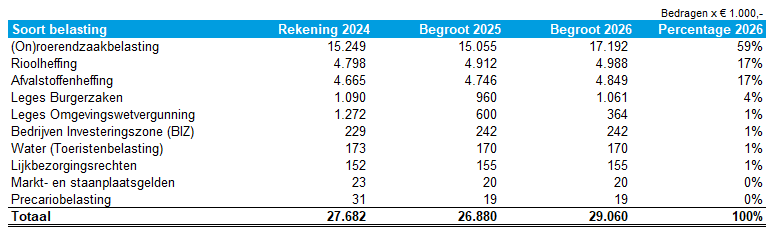

In de gemeente Oldambt worden de volgende belastingen geheven:

- (On)roerendezaakbelastingen (OZB)

- Rioolheffing

- Afvalstoffenheffing

- Leges Burgerzaken

- Leges Omgevingswetvergunning

- Lijkbezorgingsrechten

- Bedrijven investeringszone (BIZ)

- (Water) Toeristenbelasting

- Markt- en staanplaatsgelden

- Precariobelasting

- Binnenhavengeld

Wat willen we bereiken?

Terug naar navigatie - 5.5 Lokale heffingen - Wat willen we bereiken?- De kosten betreffende het inzamelen en verwerken van afval worden volledig gedekt door de opbrengsten van de afvalstoffenheffing.

- De kosten betreffende de instandhouding en vervanging van de riolering worden volledig gedekt vanuit de opbrengst rioolheffing.

- In 2026 worden de opbrengsten onroerendezaakbelastingen met 2,0% verhoogd ten opzichte van 2025.

Opbrengsten

Terug naar navigatie - 5.5 Lokale heffingen - OpbrengstenOnderstaand overzicht geeft de realisatie en begrote opbrengsten weer:

Kwijtscheldingsbeleid

Terug naar navigatie - 5.5 Lokale heffingen - KwijtscheldingsbeleidNiet alle burgers zijn even draagkrachtig. Voor inwoners met een inkomen op of beneden 100% (wettelijk maximum) van de bijstandsnorm en die aan de voorwaarden zoals o.a. vermeld in de Invorderingswet voldoen, bestaat daarom de mogelijkheid tot kwijtschelding voor de belastingsoorten onroerendezaakbelastingen, rioolheffing eigenaar en afvalstoffenheffing.

Voor de begroting 2026 wordt uitgegaan van de volgende bedragen aan kwijtschelding:

Bij het vaststellen van de Verordening op de heffing en invordering van afvalstoffenheffing voor het belastingjaar 2021 is besloten om de kwijtschelding te beperken tot alleen nog kwijtschelding voor het vastrecht van de afvalstoffenheffing. Voor het belastingjaar 2026 blijft dit gehandhaafd.

(On)roerendezaakbelasting (OZB)

Terug naar navigatie - 5.5 Lokale heffingen - (On)roerendezaakbelasting (OZB)Beroep

Op 2 mei 2025 heeft de Hoge Raad een uitspraak gedaan tegen door de gemeente ingestelde beroep in cassatie. Uitspraken van het gerechtshof zijn niet juist bevonden en heeft geleid naar het formuleren van een aantal vraagpunten door de Hoge Raad waardoor er geen duidelijkheid is over welke gevolgen deze hebben op de WOZ-waarde.

De zaak is ter verdere behandeling verwezen naar Gerechtshof s'-Hertogenbosch, die na beantwoording van de openstaande vraagpunten tot een uitspraak zal komen. Op dit moment wordt op de reactie vanuit Gerechtshof ’s-Hertogenbosch over de verdere voortgang van de procedure gewacht

Bezwaar

Het aantal ingediende bezwaarschriften betreft in 2025 739 objecten en is ten opzichte van 2024 afgenomen. Het aantal bezwaarschriften ingediend door No cure – no pay bureaus is met 421 eveneens afgenomen.

Tarieven

Onderstaand zijn de tarieven vermeld voor de onroerendezaakbelasting 2023 t/m 2025.

De tarieven voor het belastingjaar 2026 worden in december 2025 door de raad vastgesteld en zijn daarom nog niet bekend (n.n.b.).

Onderstaand overzicht geeft de realisatie 2024 en begrote opbrengsten 2025 en 2026 weer:

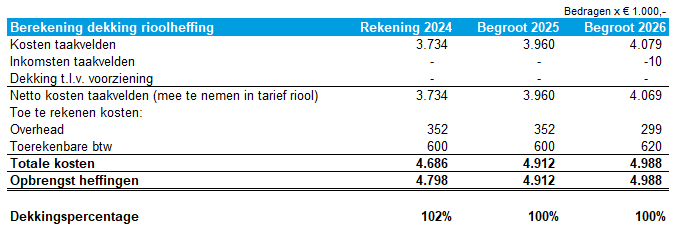

Rioolheffing

Terug naar navigatie - 5.5 Lokale heffingen - RioolheffingVoor de periode 2026-2030 is een nieuw Water- en Rioleringsprogramma opgesteld. De gemeente heeft de wettelijke zorgplicht voor het inzamelen en transport van afvalwater en afvloeiend hemelwater. Daarnaast heeft de gemeente een aantal (grond)watertaken.

De kosten hiervan worden gedekt uit de rioolheffing. Voor de rioolheffing geldt een kostendekkendheid van maximaal 100%. Met andere woorden er mag geen winst op de rioolheffing worden gemaakt.

Ten opzichte van 2025 stijgt het tarief voor eigenaren in 2026 met 1% van € 244,70 naar € 246,90. Ook voor de komende jaren is de verwachting dat het tarief maar gering zal stijgen. Door gebruik te maken van de aanwezige voorziening wordt stijging van de rioolheffing de komende jaren beperkt en ontstaat er een gelijkmatige toename van de lastendruk.

Tarieven:

Kostendekkendheid:

De berekening van de kostendekkendheid van de rioolheffing is hieronder weergegeven:

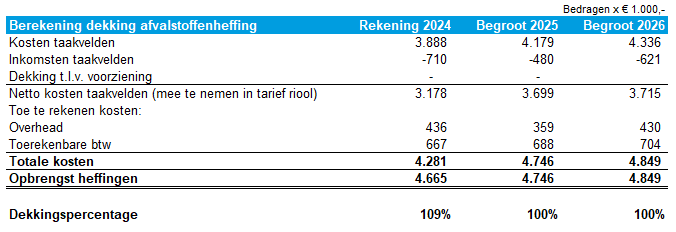

Afvalstoffenheffing

Terug naar navigatie - 5.5 Lokale heffingen - AfvalstoffenheffingDe gemeente heeft de wettelijke plicht om zorg te dragen voor de inzameling van huishoudelijk afval. De kosten hiervan worden gedekt uit de afvalstoffenheffing. Ook voor de afvalstoffenheffing geldt een kostendekkendheid van maximaal 100%. Met andere woorden er mag geen winst op de afvalstoffenheffing worden gemaakt. Bij de berekening van de tarieven voor 2026 is hier dan ook rekening mee gehouden. De verwachte inkomsten dekt de verwachte uitgaven. Het tarief van de afvalstoffenheffing stijgt voor het vastrecht met 1,2%. De tarieven voor ledigingen van containers en inworp in een verzamelcontainer blijven gelijk ten opzichte van 2025.

Tarieven:

Kostendekkendheid:

De berekening van de kostendekkendheid van de afvalstoffenheffing is hieronder weergegeven:

Leges Burgerzaken

Terug naar navigatie - 5.5 Lokale heffingen - Leges BurgerzakenOnder de naam leges worden rechten geheven voor verstrekte diensten en producten. Een aantal tarieven van leges is wettelijk gemaximeerd, zoals het tarief voor paspoorten, Nederlandse identiteitskaarten, verklaring omtrent het gedrag en rijbewijzen. Een aantal producten hebben wettelijk vastgestelde tarieven. Dit geldt bijvoorbeeld voor afschriften van aktes van de burgerlijke stand, attestatie de vita, een verklaring van huwelijksbevoegdheid en de optie- en naturalisatiegelden.

Uitgangspunt is dat de tarieven van de leges maximaal kostendekkend mogen zijn. Met ander woorden; er mag geen winst op de verstrekkingen van diensten en producten zijn.

Fluctuaties in aanvragen

De aanvragen voor rijbewijzen en paspoorten hebben verschillende cycli. Omdat vanaf 1 oktober 1986 de geldigheid van het rijbewijs van 5 jaar naar 10 jaar is gegaan, krijgt de organisatie steeds te maken met twee verschillende periodes van 5 jaar. In de eerste periode van 5 jaar worden er minder rijbewijzen afgegeven en in de tweede periode van 5 jaar worden er meer rijbewijzen afgegeven. De eerste periode ging in vanaf 1 oktober 2021. De tweede periode gaat in vanaf 1 oktober 2026. De paspoorten en identiteitskaarten hebben een zelfde cyclus. De eerste periode van 5 jaar worden er minder paspoorten afgegeven. Deze periode is ingegaan op 2019 en liep tot 2024. De tweede periode is in 2024 ingegaan en loopt tot 2029.

Op basis van de uitgiftedata van reisdocumenten, verwachten wij in 2026 de volgende aanvragen te verwerken:

| Product | Aantal |

| Reisdocumenten vreemdelingen en vluchtelingen | 51 |

| Nederlandse identiteitskaarten | 4.165 |

| Nationale paspoorten, zakelijk en 2e | 2.287 |

| Totaal | 6.503 |

Leges Omgevingswetvergunning

Terug naar navigatie - 5.5 Lokale heffingen - Leges OmgevingswetvergunningDe leges omgevingsvergunningen betreffen met name de leges voor de activiteit bouwen en afwijken van het bestemmingsplan/omgevingsplan. Daarnaast is een kleiner deel van de leges afkomstig van de vergunningverlening voor de overige activiteiten die vallen onder de Omgevingswet, zoals kappen, uitwegen, monumenten en sloop.

Sinds 2020 is het aantal aanvragen om omgevingsvergunning bouw enorm toegenomen, met name in Blauwestad worden veel nieuwe woningen gebouwd. Hierdoor zijn de baten aan leges ook enorm toegenomen. Daar staat tegenover dat er ook extra kosten zijn voor de formatie om deze toegenomen werkvoorraad aan aanvragen en vooral vooroverleggen en informatievragen te behandelen.

Op 1 januari 2024 is de Omgevingswet in werking getreden. De Wet private kwaliteitsborging (Wkb) is gekoppeld aan de inwerkingtreding van de Omgevingswet. Die laatste wet heeft tot gevolg dat voor de bouwwerken die vallen onder “gevolgklasse 1”, dat betekent de kleinere bouwwerken, woningen en eenvoudige bedrijfsgebouwen, een groot deel van de toetsing van de aanvraag (de technische toets) en het toezicht tijdens de bouw naar private marktpartijen gaan. Dit heeft tot gevolg dat er minder leges kunnen worden geheven.

Ook heeft de invoering van de Omgevingswet mede geleid tot een ruime verdubbeling van het aantal informatievragen. Hier staan geen extra inkomsten tegenover.

De raming voor 2025 was gebaseerd op een ‘normale’ stroom van aanvragen en 30 woningen Blauwestad. Ook het nieuwe gemeentehuis is uiteindelijk in 2025 vergund. Waarmee het resultaat 2025 hoger zal uitvallen.

Voor 2026 verwachten we een stabilisatie van het aantal aanvragen, aangevuld met aanvragen met betrekking tot de ontwikkelingen in het centrum van Winschoten en de bedrijventerreinen zoals Scheemder Hoogte (nieuwe ontwikkeling).

Ook heeft er een evaluatie plaatsgevonden van de legesverordening naar aanleiding van de eerste ‘zuivere’ resultaten onder de Omgevingswet en de legesdekkendheid. Deze evualatie heeft geleid tot een voorstel tot aanpassing van de verordening, die mogelijk de inkomsten licht positief beinvloed.

Onderstaand overzicht geeft de realisatie en begrote opbrengsten weer:

Lijkbezorgingsrechten

Terug naar navigatie - 5.5 Lokale heffingen - LijkbezorgingsrechtenLijkbezorgingsrechten worden geheven voor het gebruik van de begraafplaats en voor het door de gemeente verlenen van diensten in verband met de begraafplaats. De rechten worden geheven van degene op wiens aanvraag dan wel ten behoeve van wie de dienst wordt verricht of van degenen die van de bezittingen, werken of inrichtingen gebruik maakt. Zo worden er onder meer rechten geheven voor de huur van een graf, voor het verlengen van de huur(termijn), voor de grafbedekking en voor het begraven en bijzetten. De laatste tien jaren zijn de tarieven niet verhoogd. Wij hebben een legesonderzoek uit laten voeren in de eerste helft van 2025. De kostendekkendheid van de lijkbezorgingsrechten zijn hiermee ook tegen het licht gehouden. De resultaten hiervan zijn nog niet in onderstaand overzicht meegenomen, omdat de legesverordening nog moet worden vastgesteld voor 2026. Vooralsnog is onze inschatting dat het onderzoek leidt tot een herziening van de Verordening op de heffing en de invordering van lijkbezorgingsrechten gemeente Oldambt uit 2015.

Onderstaand overzicht geeft de realisatie 2025 en de begrote opbrengsten voor 2026 weer:

Bedrijven investeringszone (BIZ)

Terug naar navigatie - 5.5 Lokale heffingen - Bedrijven investeringszone (BIZ)Met ingang van het belastingjaar 2022 is de Bedrijven investeringszone (BIZ) ingevoerd. De BIZ is door en voor ondernemers. De belasting wordt door de gemeente geïnd en doorbetaald aan de Stichting Ondernemersfonds Centrum Winschoten (SOCW) voor het organiseren van activiteiten.

Onderstaand overzicht geeft de realisatie en begrote opbrengsten weer:

(Water) Toeristenbelasting

Terug naar navigatie - 5.5 Lokale heffingen - (Water) ToeristenbelastingDe (Water)Toeristenbelastingen worden altijd een jaar later opgelegd dan de daadwerkelijke aantal overnachtingen hebben plaatsgevonden. De opbrengst Toeristenbelasting 2022, welke in 2023 is opgelegd, bedraagt € 119.516 (108.651 overnachtingen). De opbrengst Toeristenbelasting 2023, welke in 2024 is opgelegd, bedraagt € 173.679 (115.982 overnachtingen). De Toeristenbelasting 2024 zal in 2025 door het Noordelijk Belastingkantoor worden opgelegd.

Onderstaand overzicht geeft de realisatie en begrote opbrengsten weer:

Markt- en staanplaatsgelden

Terug naar navigatie - 5.5 Lokale heffingen - Markt- en staanplaatsgeldenMarktgelden

In Winschoten staat de weekmarkt iedere zaterdag in het centrum en in Scheemda op de donderdagmiddag, eveneens in het centrum. Voor de lokale weekmarkten in Winschoten en Scheemda wordt per kwartaal het marktgeld geïnd.

Staanplaatsgelden

Voor het innemen van een standplaats is een vergunning op basis van de APV nodig. Hiervoor wordt precario geheven voor het gebruik van de gemeentegrond voor het innemen van een standplaats (zie precariobelasting).

Onderstaand overzicht geeft de realisatie en begrote opbrengsten weer:

Precariobelasting

Terug naar navigatie - 5.5 Lokale heffingen - PrecariobelastingPrecariobelasting wordt opgelegd aan inwoners, bedrijven of instellingen die onder bepaalde voorwaarden toestemming krijgen om gebruik te maken van gemeentegrond. Precariobelasting wordt geheven o.b.v. de ‘Verordening op de heffing en invordering van precariobelasting gemeente Oldambt’. Het gaat hier bijvoorbeeld om het plaatsen van tijdelijke schuttingen, hekwerken, borden en zuilen, standplaatsen voor kraampjes, wagens en dergelijke tot verkoop van waren/goederen. Op de invordering wordt geen kwijtschelding verleend.

Onderstaand overzicht geeft de realisatie en begrote opbrengsten weer:

Lokale lastendruk

Terug naar navigatie - 5.5 Lokale heffingen - Lokale lastendrukDe lokale lastendruk voor huishoudens is gerelateerd aan het wonen. In de berekening van de ‘lokale lastendruk’ worden dan ook de volgende heffingen betrokken: de onroerendezaakbelasting, de afvalstoffenheffing en de rioolheffing.

Voor 2026 is er rekening gehouden met een OZB-opbrengstverhoging van 2,0%. De onroerende zaakbelasting 2026 is berekend op basis van een WOZ-waarde van € 274.000 (De gemiddelde waarde stijging van woningen is nog niet bekend. Bij de WOZ- waarde van € 274.000 zijn we uitgegaan van een fictieve stijging van 2% van de gemiddelde WOZ-waarde ten opzichte van vorig jaar). Voor de aanslag afvalstoffenheffing is als uitgangspunt genomen: een belastingplichtige met een 240 liter container en een gemiddeld aantal ledigingen van 7 keer.

Voor de bedragen meegenomen bij Nederland 2024 en 2025 zijn we uitgegaan van de gemiddelde lasten voor meerpersoonshuishoudens zoals genoemd op de website van Coelo (OZB is gebaseerd op gemiddelde WOZ-waarde x gemiddeld tarief).

* De gebruikers-huurders van woningen betalen geen OZB en rioolheffing.

Voor het jaar 2026 t.o.v. 2025 is voor de eigenaren-gebruikers in de gemeente dit gemiddeld een stijging van € 12,85 (± 1,4%) op de aanslag gemeentelijke belastingen. Voor huurders geeft dit een lastenverhoging van € 2,35 (1,0%).