3 Algemene dekkingsmiddelen, overhead en overige posten

3.1 Algemene dekkingsmiddelen

Terug naar navigatie - - 3.1 Algemene dekkingsmiddelenInleiding

Terug naar navigatie - 3.1 Algemene dekkingsmiddelen - InleidingNaast de algemene dekkingsmiddelen en de post onvoorzien zijn in dit hoofdstuk de kosten en baten opgenomen van de posten die niet onder één van de programma’s vallen. Hierbij kan onder andere worden gedacht aan de kosten van heffing en invordering van de gemeentelijke belastingen, het saldo van de kostenplaatsen en de overhead.

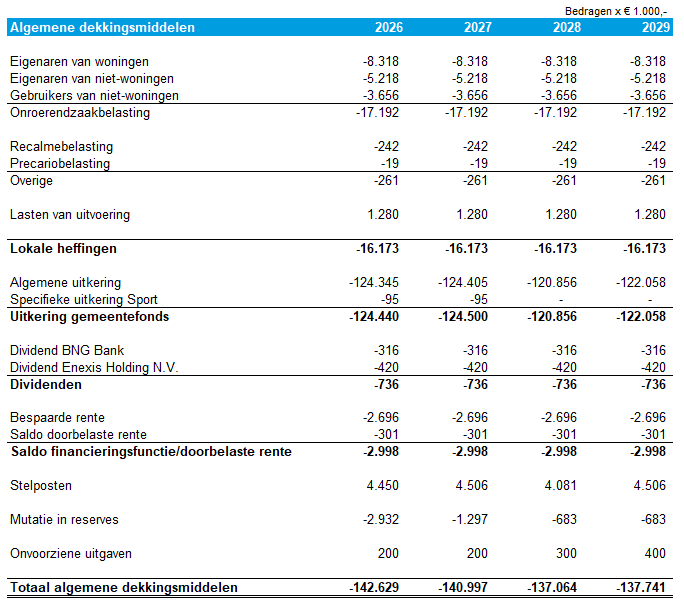

Overzicht algemene dekkingsmiddelen

Terug naar navigatie - 3.1 Algemene dekkingsmiddelen - Overzicht algemene dekkingsmiddelen

Hieronder worden een aantal zaken nader toegelicht die binnen dit hoofdstuk vallen.

Lokale heffingen

Terug naar navigatie - 3.1 Algemene dekkingsmiddelen - Lokale heffingenDe hier genoemde lokale heffingen betreffen met name de opbrengsten OZB en de uitvoeringskosten WOZ, OZB en overige belastingen. In de begroting is de OZB-opbrengst opgenomen inclusief een verhoging van 2,0%. Voor een uitgebreide toelichting op alle lokale heffingen verwijzen wij naar de paragraaf lokale heffingen.

Uitkering gemeentefonds

Terug naar navigatie - 3.1 Algemene dekkingsmiddelen - Uitkering gemeentefondsDe uitkering gemeentefonds 2026 is geraamd op basis van de septembercirculaire 2025.

Dividenden

Terug naar navigatie - 3.1 Algemene dekkingsmiddelen - DividendenAan dividend van de N.V. Bank Nederlandse Gemeenten (BNG Bank) wordt hier een inkomst geraamd op basis van historische cijfers van € 315.707,- structureel. Aan dividend van Enexis wordt een inkomst geraamd van structureel € 419.968,-

Saldo financieringsfunctie/doorbelaste rente

Terug naar navigatie - 3.1 Algemene dekkingsmiddelen - Saldo financieringsfunctie/doorbelaste renteVoor een uitgebreide toelichting verwijzen wij naar de paragraaf 5.6 Financiering. De hier verantwoorde rente is de bespaarde rente op de reserves en voorzieningen en de per saldo doorbelaste rente.

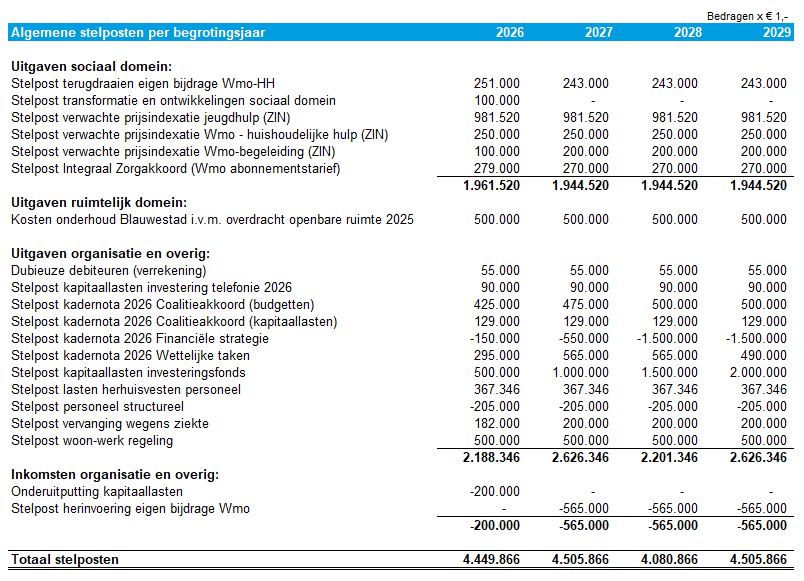

Diverse stelposten

Terug naar navigatie - 3.1 Algemene dekkingsmiddelen - Diverse stelpostenBij het opstellen van deze begroting is (nog) niet alles tot in de details uitgewerkt. Voor bepaalde zaken zijn stelposten opgenomen. Deze worden t.z.t. bij de juiste programma’s ondergebracht.

In deze begroting 2026 en het bijbehorende meerjarenperspectief zijn de volgende stelposten opgenomen:

Reserves

Terug naar navigatie - 3.1 Algemene dekkingsmiddelen - ReservesDe mutaties in de reserves betreffen de rentetoevoeging, de stortingen en onttrekkingen in en uit reserves, conform eerder genomen besluiten en die een relatie hebben met posten in deze begroting.

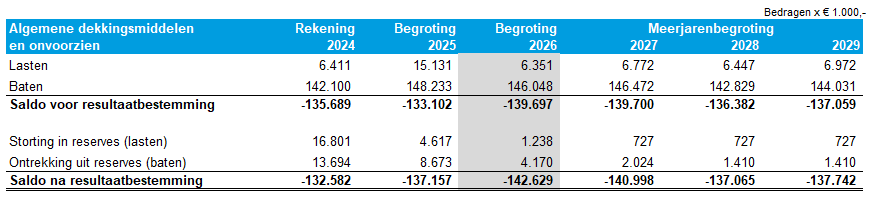

Begrotingstotalen van algemene dekkingsmiddelen en onvoorzien

Terug naar navigatie - 3.1 Algemene dekkingsmiddelen - Begrotingstotalen van algemene dekkingsmiddelen en onvoorzienIn onderstaande tabel zijn de baten en lasten opgenomen die aan dit hoofdstuk verbonden zijn.

3.2 Overhead

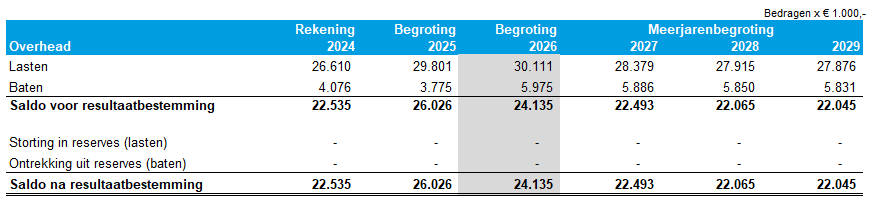

Terug naar navigatie - - 3.2 OverheadIn onderstaande tabel treft u een specificatie van de overhead:

Zie ook het hoofdstuk beleidsindicatoren voor de indicatoren met betrekking tot overhead.

Begrotingstotalen van Overhead

Terug naar navigatie - 3.2 Overhead - Begrotingstotalen van Overhead

3.3 Vennootschapsbelasting

Terug naar navigatie - - 3.3 VennootschapsbelastingSinds 1 januari 2016 zijn ondernemingen van publiekrechtelijke lichamen, waaronder gemeenten, belastingplichtig voor de Vennootschapsbelasting (Vpb). Voorheen waren gemeenten vrijgesteld van deze belasting. Het is nu noodzakelijk om de gemeentelijke activiteiten te evalueren op hun belastingplicht onder de Vpb. Alleen activiteiten waarbij de gemeente deelneemt aan het economisch verkeer en concurreert met de private sector, vallen onder deze belasting.

Sinds de invoering van de Vpb-plicht zijn binnen onze gemeente twee activiteiten als risico aangemerkt: inkoopondersteuning en grondexploitaties. Deze activiteiten worden jaarlijks nauwlettend gemonitord. De definitieve fiscale toets vindt plaats na beschikbaarheid van de jaarcijfers, met de laatste beoordeling voor het jaar 2021. Momenteel wordt de beoordeling voor 2022 afgerond. Voorlopige bevindingen wijzen uit dat de gemeente fiscale ondernemingen drijft met de volgende activiteiten:

- Het zich ontdoen van huishoudelijke afvalstoffen tegen een positieve opbrengst;

- Het gelegenheid geven tot het doen van reclame-uitingen;

- Grondexploitaties.

In 2019 heeft de Belastingdienst een standpunt ingenomen over het inzamelen van huishoudelijk afval. Volgens de Belastingdienst wordt “het zich ontdoen van huishoudelijk afval” beschouwd als een belaste activiteit voor de Vennootschapsbelasting (Vpb), wat heeft geleid tot Vpb-plicht vanaf 2016. Deze ontwikkeling resulteert in een zeer beperkte Vpb-last op dit onderdeel. Voor dit onderdeel volgen wij de afspraken die zijn gemaakt tussen de Belastingdienst en de NVRD met betrekking tot het fiscaal verantwoorden van deze activiteit, waarbij kort gezegd 1% van de opbrengsten als fiscaal resultaat wordt verantwoord.

De activiteit “reclame” betreft het faciliteren van reclame-uitingen via privaatrechtelijke contracten. De Belastingdienst maakt onderscheid tussen publiekrechtelijke vergoedingen (zoals reclamebelasting en precariobelasting) en privaatrechtelijke overeenkomsten met commerciële exploitanten. Volgens de Belastingdienst kunnen deze privaatrechtelijke overeenkomsten leiden tot Vpb-plicht. Wij zijn van mening dat deze activiteit geen belaste ondernemingsactiviteit is en delen dit standpunt niet.

Recent zijn er uitspraken gedaan waarbij zowel de rechter als het gerechtshof de visie van de Belastingdienst hebben gevolgd. De zaak is momenteel in behandeling bij de Hoge Raad, en wij wachten op een definitieve uitspraak.

Tot en met 2021 zijn de reclame-inkomsten van de gemeente Oldambt niet in de Vpb-aangifte opgenomen. Gezien de recente gerechtelijke uitspraken en de stijging van deze opbrengsten, zijn wij voornemens om deze inkomsten in de aangifte voor 2022 en 2023 op te nemen. Wij maken bezwaar tegen de definitieve aanslag en volgen de procedure die door de Vereniging van Nederlandse Gemeenten (VNG) wordt geleid.

Het materiële belang van de Vpb-plicht ligt voornamelijk bij de grondexploitaties. Voor de grondexploitaties van de gemeente Oldambt is voor het laatst in 2021 een Post-Quickscan (PQS) uitgevoerd.

Daarnaast behalen wij op basis van onze administratie overschotten met betrekking tot zendmasten, hypotheekleningen en overige leningen. Wij zijn van mening dat er geen sprake is van een ondernemingsactiviteit voor deze activiteiten. We zijn ons echter bewust dat de Belastingdienst mogelijk een ander standpunt kan innemen.

3.4 Onvoorzien

Terug naar navigatie - - 3.4 OnvoorzienVoor onvoorziene uitgaven is een post ad € 200.000 opgenomen, waarvan € 100.000 structureel is en € 100.000 incidenteel. Conform artikel 5 van de financiële verordening gemeente Oldambt is het college bevoegd om bedragen tot € 50.000 aan het budget “onvoorzien” te onttrekken.