1 Financieel perspectief

1.1 Financieel perspectief

Terug naar navigatie - - 1.1 Financieel perspectiefAlgemeen

Terug naar navigatie - 1.1 Financieel perspectief - AlgemeenVoordat wij ingaan op de inhoudelijke programma’s (in hoofdstuk 2) gaan we in dit hoofdstuk nader in op de financiële situatie en de maatregelen. Vertrekpunt voor het opstellen van deze programmabegroting is het bestaand beleid zoals dit is vertaald in de meerjarenraming bij de primitieve begroting 2025. Deze cijfers zijn geactualiseerd op basis van nadere besluitvorming in relatie tot de volgende zaken:

- Het jaarverslag 2024

- De bestuursrapportages 2025

- Kadernota 2026 – 2029

- Autonome ontwikkelingen

Wij gaan in dit hoofdstuk kort in op deze zaken en ontwikkelingen die een rol hebben gespeeld bij de totstandkoming van deze begroting.

Besluitvormende BestuursRapportages en Kadernota 2026-2029

Terug naar navigatie - 1.1 Financieel perspectief - Besluitvormende BestuursRapportages en Kadernota 2026-2029De structurele mutaties zoals deze zijn gemeld in de 1e en 2e BBR 2025 en de besluiten uit de kadernota zijn verwerkt in deze begroting.

Ontwikkelingen die consequenties hebben voor deze begroting

Terug naar navigatie - 1.1 Financieel perspectief - Ontwikkelingen die consequenties hebben voor deze begrotingBij het vaststellen van de kadernota 2026 – 2029 is het besluit genomen om de voorlopige effecten van de compensatie terugval van het gemeentefonds en de extra middelen bedoeld voor goede en beheersbare jeugdzorg te verwerken in de begroting. Ook is ervoor gekozen om de effecten van de financiële strategie, benodigde middelen voor het uitvoeren van wettelijke taken en om uitvoering te geven aan het coalitieakkoord te verwerken in de begroting van 2026. Ook over de OZB stijging van 2% ter compensatie van indexatie die niet via het gemeentefonds gecompenseerd wordt is besloten. Dit tezamen resulteerde in een positief begrotingsresultaat voor 2026 van ruim € 1,0 miljoen. Dit was exclusief de meicirculaire en exclusief de bijgestelde bijdragen aan GR’en.

Meicirculaire

Door middel van de raadsbrief van 2 juli 2025 is de Raad geïnformeerd over de mutaties in de meicirculaire. Naast de in de Kadernota al opgenomen extra middelen, laat de meicirculaire voor de jaren 2026-2028 een aanvullend positief effect zien op ons begrotingssaldo. Deze wordt voornamelijk veroorzaakt door reguliere mutaties in de meicirculaire, zoals aanpassingen van maatstaven, mutaties in aantallen en hogere loon- prijsontwikkeling accres.

Septembercirculaire

Tijdens het opstellen van de begroting is de septembercirculaire gepresenteerd door het Rijk. Door de negatieve inschatting van economische groei door het CPB, wordt zowel het volume-accres als prijsaccres, naar beneden bijgesteld. Ondanks dat geven de cijfers van het gemeentefonds toch een positief resultaat. Dit komt doordat er extra middelen voor taakmutaties aan het gemeentefonds zijn toegevoegd.

Wij bieden u nu een begroting aan met een verwacht begrotingsresultaat 2026 van € 2.622,172,- positief. In dit begrotingssaldo zijn bovenstaande ontwikkelingen verwerkt.

Voor de jaren ná 2026 verwachten we de volgende begrotingsresultaten:

De meerjarenraming is opgesteld exclusief verdere loon- en prijsstijgingen. Wel is in het meerjarenperspectief rekening gehouden met correcties van incidentele zaken, de ontwikkeling van het gemeentefonds, stelposten en de meerjarenramingen van de gemeenschappelijke regelingen.

Er is voor ieder nieuw begrotingsjaar een bedrag ad € 500.000 structureel opgenomen voor dekking van kapitaallasten nieuwe investeringen en nieuw beleid.

Vanaf 2028 zien we tekorten ontstaan. Een belangrijke verklaring hiervoor is een korting op het gemeentefonds. Daarnaast zorgt ook de verdere uitrol van de afspraken in het kader van jeugdzorg voor een lagere uitkering. Dit zou gevolgd moeten worden door lagere uitgaven op dat onderdeel. Vanaf 2028 zullen aanvullende maatregelen van de Hervormingsagenda Jeugd moeten worden uitgewerkt. Hierover gaat het Rijk afspraken maken met gemeenten. Daarbij wordt van gemeenten een adequate en doelmatige uitvoering van de Jeugdwet verwacht.

Samenvattend is het beeld als volgt

Terug naar navigatie - 1.1 Financieel perspectief - Samenvattend is het beeld als volgt- De begroting voor 2026 laat een structureel en reëel sluitend beeld zien.

- Voor de meerjarenraming 2027-2029 zien we vanaf 2028 een structureel tekort als gevolg van de structurele korting op het gemeentefonds.

- Het weerstandsvermogen is goed.

- De vrije ruimte in de gemeentelijke reserves is goed en zetten wij gericht in.

De onderstaande (autonome) ontwikkelingen hebben gevolgen gehad voor het resultaat (en dat van het meerjarenperspectief) en voor uw kaderstelling in financiële zin.

Ontwikkeling loonkosten - inflatie

Terug naar navigatie - 1.1 Financieel perspectief - Ontwikkeling loonkosten - inflatieIn de nieuwe CAO met een looptijd tot 31 maart 2027 zijn diverse loonstijgingen opgenomen. Daarnaast zijn gemeente in de CAO verplicht gesteld om per 1 januari 2026 een woon-werkvergoeding in te stellen. Oldambt kende nog geen regeling.

De verwachte inflatie cijfers laten op dit moment een percentages zien van 2,3%. Dit heeft vermoedelijk tot gevolg dat ook in 2026 nog rekening moet worden gehouden met stijgende prijzen. In de begroting 2026 is deels rekening gehouden met deze gestegen inflatiecijfers. Er zijn contractuele prijsaanpassingen verwerkt en zijn er stelposten opgenomen voor te verwachten prijsstijgingen bij de WMO en bij jeugd.

Overige autonome mutaties

Terug naar navigatie - 1.1 Financieel perspectief - Overige autonome mutatiesNaast deze omvangrijke mutaties zijn er natuurlijk veel meer mutaties binnen de begroting. Zo is onvoorzien weer op niveau gebracht, zijn de kapitaallasten en de rentekosten herzien en zijn alle contractueel overeengekomen mutaties doorgevoerd.

Stelposten in deze begroting

Terug naar navigatie - 1.1 Financieel perspectief - Stelposten in deze begrotingIn de begroting 2026 is de lijst met stelposten nog behoorlijk indrukwekkend. Het gaat hier om stelposten voor nog te concretiseren nieuw beleid, investeringen, formatie en nog te realiseren bezuinigingen. Het totale overzicht van stelposten is opgenomen in het hoofdstuk Algemene dekkingsmiddelen.

Lokale lasten in deze begroting

Terug naar navigatie - 1.1 Financieel perspectief - Lokale lasten in deze begrotingBelastingen verhogen is géén vanzelfsprekendheid. Dit moet in directe relatie staan tot de financiële situatie van de gemeente, hierbij rekening houdend met de draagkracht van onze inwoners. De opbrengst (on)roerendezaakbelasting (OZB) wordt voor 2026 met 2% verhoging aangepast ter compensatie van indexeringen die niet volledig gecompenseerd worden via het gemeentefonds, zoals bij de vaststelling van de Kadernota 2026-2029 is besloten.

Bij de berekening van de rioolheffing en de afvalstoffenheffing is het vertrekpunt 100% kostendekking. In grote lijnen zijn de ontwikkelingen als volgt:

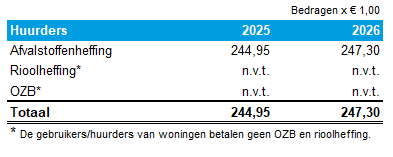

Afvalstoffenheffing (gebruikersheffing)

Terug naar navigatie - 1.1 Financieel perspectief - Afvalstoffenheffing (gebruikersheffing)De afvalstoffenheffing wordt geheven op basis van het aantal ledigingen van de grijze container om op die manier tariefdifferentiatie door te voeren. In de tariefberekening van de afvalstoffenheffing worden alle hiermee samenhangende begrote kosten voor 100% kostendekkend toegerekend aan het tarief. Het verwachte bedrag aan kwijtschelding maakt integraal onderdeel uit van die berekening. Indien uit de realisatie blijkt dat de opbrengst afvalstoffenheffing afwijkt van de kosten, wordt het verschil verrekend met de voorziening afvalstoffenheffing voor zover deze voldoende is.

Het tarief voor het vastrecht stijgt licht ten opzichte van 2025. De tarieven per lediging zijn gelijk gebleven ten opzichte van 2025. Het gemiddelde aantal ledigingen voor grote en kleine containers in de praktijk is ongeveer gelijk aan waar in de begroting 2026 rekening mee is gehouden. Het gemiddelde aantal ledigingen van een grote grijze container komt uit op 7 keer per jaar en van de kleine grijze container op 5 keer per jaar. Het tarief 2026 zal op basis van een gemiddeld aantal ledigingen (7 keer) uitkomen op € 247,30. Dit is een stijging van € 2,35 ten opzichte van 2025. Uit de werkelijke cijfers blijkt daarnaast dat een kleine container slechts ongeveer 5 keer per jaar wordt aangeboden. Op basis van die cijfers komt het tarief voor een kleine container uit op gemiddeld € 216,55.

Rioolheffing (eigenaarsheffing)

Terug naar navigatie - 1.1 Financieel perspectief - Rioolheffing (eigenaarsheffing)In de tariefberekening van de rioolheffing worden alle gemaakte kosten voor 100% kostendekkend toegerekend aan het tarief. Het bedrag aan kwijtschelding maakt integraal onderdeel uit van die berekening.

Het tarief voor 2026 stijgt van € 244,70 in 2025 naar € 246,90. Dit is een stijging van € 2,20 ten opzichte van 2025.

Lastendruk voor onze burgers

Terug naar navigatie - 1.1 Financieel perspectief - Lastendruk voor onze burgersWat betekent dit voor de ontwikkeling van de lastendruk van onze burgers in 2026?

De verwachte lastendruk voor gebruikers/huurders van woningen is in 2026 ten opzichte van 2025 gestegen met € 2,35 (uitgangspunt in deze berekening is de aanslag afvalstoffenheffing op basis van een 240 liter container en een gemiddeld aantal ledigingen van 7 keer).

Voor de eigenaren/gebruikers in de gemeente resulteert dit gemiddeld in een stijging van € 12,85 (± 1,4%) op de aanslag gemeentelijke belastingen. Uitgangspunt in deze berekening is de aanslag afvalstoffenheffing op basis van een 240 liter container en een gemiddeld aantal ledigingen van 7 keer. De onroerende zaakbelasting 2026 is berekend op basis van een WOZ-waarde van € 274.000 en een OZB-opbrengstverhoging van 2,0%.

Investeringen

Terug naar navigatie - 1.1 Financieel perspectief - InvesteringenRiolering

In het Water- en rioleringsprogramma 2026 - 2030 Oldambt is voor 2026 voor een totaalbedrag van € 2.525.000 aan geplande investeringen opgenomen. De kapitaallasten van deze investeringen zijn verwerkt in het kostendekkingsplan en zijn meegenomen in de berekening van het tarief.

Vervanging materieel buitendienst

Jaarlijks wordt in de begroting rekening gehouden met een bedrag van € 30.000 aan kapitaallasten voor het vervangen en aanschaf van voertuigen en materieel van de buitendienst. Dit resulteert in een investeringsbedrag van € 240.000 voor het vervangen en aanschaf van voertuigen en materieel.

Startersleningen

Voor startersleningen wordt voor 2026 € 250.000,- beschikbaar gesteld. Aangezien de leningen weer terugbetaald worden heeft dit alleen een balansmutatie tot gevolg en leidt dit niet tot extra lasten in de begroting.

Resumerend stellen wij voor om de volgende investeringskredieten voor 2026 beschikbaar te stellen:

In de begroting 2026 is rekening gehouden met de lasten van bovenstaande investeringen.

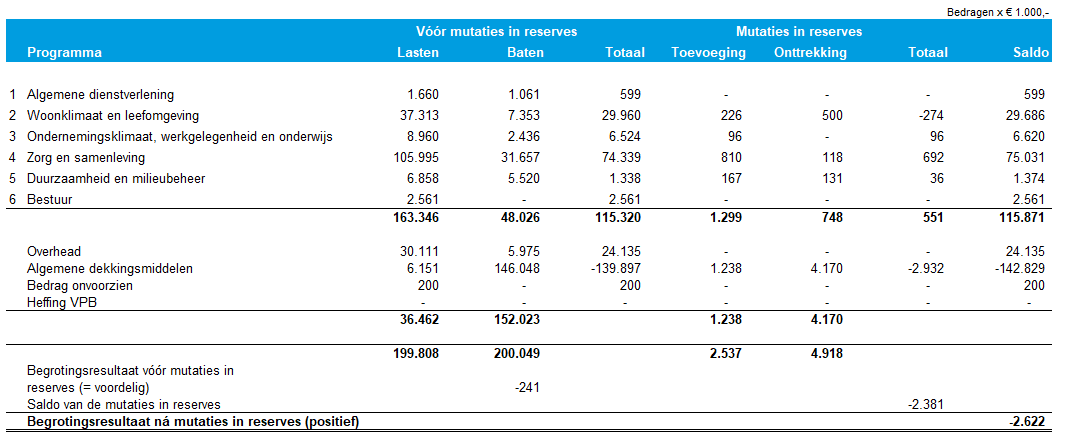

Programmatotalen

Terug naar navigatie - 1.1 Financieel perspectief - ProgrammatotalenBij elk programma zijn in een aparte tabel de baten en lasten vermeld. Hieronder is een samenvatting van de programmatotalen van 2026 weergegeven:

Leeswijzer

Terug naar navigatie - 1.1 Financieel perspectief - LeeswijzerAfrondingen

Totalen in de diverse financiële tabellen kunnen in verband met afrondingsverschillen afwijken van de som van de individuele bedragen.

Tabellen

In deze begroting zijn diverse tabellen verwerkt. Tenzij anders vermeld is daar waar begroting 2025 vermeld staat boven de tabel, sprake van de geactualiseerde begroting (t/m de 1e BBR ).